Với những gia đình đang nuôi con nhỏ, lại vẫn phải thuê nhà ở Hà Nội, việc cân đối giữa chi tiêu và tiết kiệm chắc chắn là bài toán không đơn giản. Trong bối cảnh đó, tỷ lệ tiết kiệm khoảng 30-40% thu nhập đã là lý tưởng vì cuộc sống gia đình có nhiều thứ phát sinh.

Tuy nhiên cặp vợ chồng trong câu chuyện dưới đây lại có phần khác. Với mức thu nhập 50 triệu/tháng, đang phải thuê nhà và nuôi 1 con nhỏ, gia đình này vẫn tiết kiệm được tới 30,875,000 đồng - tương đương khoảng 61,75% thu nhập.

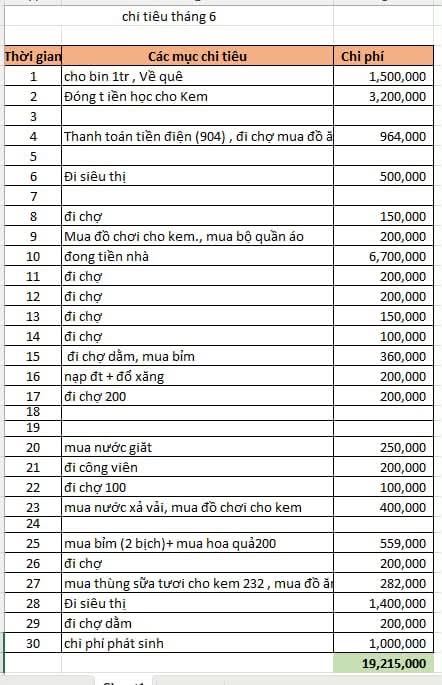

Bảng chi tiêu hàng tháng do cô vợ chia sẻ

“Thu nhập 2 vợ chồng em khoảng 50 triệu, có 1 bé 2 tuổi. Bọn em ở khu vực Cầu Giấy, Hà Nội. 1 tháng nhà em chi tiêu như thế này có phải là quá hoang phí không ạ?” - Cô bận khoăn.

Có thể thấy trong danh sách các khoản chi phía trên, khoản lớn nhất là 6,7 triệu tiền thuê nhà. Tiếp đến là 3,2 triệu đồng tiền đóng học phí. Còn lại là tiền đi chợ, mua hoa quả, sữa bỉm và đồ dùng gia đình, tổng cộng hết khoảng 9,315,000 đồng. Với 1 gia đình 2 người lớn, 1 em bé 2 tuổi, nhiều người đồng tình: Chi tiêu thế này là quá tiết kiệm rồi.

“Theo quan điểm của mình, chi tiêu tiết kiệm là đúng nhưng cũng không cần phải quá căn ke, điều quan trọng là để cuộc sống thoải mái trong mức cho phép” - Một người bày tỏ.

“Chi tiêu như này mà gọi là hoang phí thì chắc nhà mình phải là ném tiền qua cửa sổ rồi. Toàn các khoản cơ bản, tiền nhà đã chiếm gần 1/3 tổng chi tiêu rồi, thêm tiền học của con rồi chi phí phát sinh. Tính ra không có khoản nào là vui chơi hưởng thụ luôn ấy” - Một người bình luận.

“Bạn ở nội thành mà mình thấy còn tiết kiệm hơn nhà mình ở ngoại thành Hà Nội nữa. Chi tiêu ổn rồi, thu nhập 50 triệu mà tiết kiệm được 30 triệu vẫn còn lăn tăn sao?” - Một người chia sẻ.

“Chi tiêu thì không có gì hoang phí nhưng mình nghĩ thay vì ghi vô tội vạ như này, bạn nên chia các khoản chi theo nhu cầu kèm hạn mức chi ra, chi gì thì ghi vào đó, vậy theo dõi chi tiêu sẽ dễ hơn. Kiểu 1 tháng tốn bao nhiêu tiền đi chợ, bao nhiêu tiền nhà cùng phí dịch vụ, chứ ghi lắt nhắt tiền điện gộp tiền chợ thế kia khó theo dõi lắm” - Một người góp ý.

Làm sao để cân bằng giữa việc tiết kiệm và hưởng thụ cuộc sống?

Tiết kiệm là quan trọng nhưng bên cạnh đó, việc chi tiêu cho trải nghiệm hay hưởng thụ cũng là thứ không nên xem nhẹ. Vấn đề quan trọng không phải là cắt hết ngân sách cho việc vui chơi, tận hưởng mà là cần cân đối cho cả 2 nhu cầu. Vậy mới là hướng đi đường dài.

1. Lập quỹ hưởng thụ

Theo quy tắc 6 chiếc lọ - Một quy tắc “kinh điển” trong quản lý tài chính cá nhân, quỹ hưởng thụ chính là 1 trong 6 chiếc lọ mà mỗi người cần chuẩn bị. Điều này đồng nghĩa với việc nhu cầu hưởng thụ là hoàn toàn chính đáng, không có gì đáng bài trừ nếu đảm bảo được sự cân bằng với 5 chiếc lọ còn lại.

Ảnh minh họa

Quy tắc 6 chiếc lọ là phương pháp quản lý chi tiêu bằng cách chia thu nhập thực tế thành 6 phần với hạn mức và mục đích cụ thể:

Lọ nhu cầu thiết yếu - 55% tổng thu nhập: Dành cho những khoản phí cố định như tiền thuê nhà, tiền điện nước, tiền internet,…

Lọ tiết kiệm dài hạn - 10% tổng thu nhập: Dành cho việc tiết kiệm và tạo dựng quỹ dự phòng.

Lọ tự do tài chính - 10% tổng thu nhập: Dành cho các khoản đầu tư để tăng thu nhập.

Lọ giáo dục - 10% tổng thu nhập: Dành cho việc học tập và phát triển bản thân.

Lọ hưởng thụ - 10% tổng thu nhập: Dành cho những khoản chi tiêu giải trí như đi du lịch, xem phim, mua sắm,…

Lọ từ thiện - 5% tổng thu nhập: Dùng để ủng hộ các tổ chức từ thiện hoặc đóng góp vào các hoạt động xã hội.

Quy tắc này được đề xuất bởi tác giả T. Harv Eker trong cuốn sách “Secrets of the Millionaire Mind”. Tác giả đã áp dụng và giảng dạy quy tắc này trong chương trình đào tạo tài chính cá nhân của mình, nhằm giúp mọi người quản lý tài chính một cách thông minh và đạt được mục tiêu tài chính. Quy tắc 6 chiếc lọ từ khi ra đời đã được rất nhiều người trên thế giới ứng dụng và đạt được hiệu quả trong việc quản lý tiền bạc, lập kế hoạch chi tiêu và sử dụng dòng tiền hợp lý.

2. Lên kế hoạch tiết kiệm chi phí du lịch

Nếu không quản lý tài chính theo quy tắc 6 chiếc lọ phía trên, bạn vẫn có thể đi du lịch cùng gia đình, đồng thời đảm bảo quỹ tiết kiệm không bị cắt xén bằng cách lên kế hoạch tiết kiệm 1 khoản riêng, phục vụ cho việc đi du lịch.

Đương nhiên việc lên ngân sách đi du lịch vẫn cần cân đối với các chi phí khác như tiền sinh hoạt, tiền học của con hay tiền tiết kiệm, đầu tư. Việc chuẩn bị trước một khoản tiền để đi du lịch vừa đảm bảo nhu cầu hưởng thụ của gia đình được diễn ra trọn vẹn, vừa không ảnh hưởng tới những khoản chi quan trọng khác.