Ngành bán lẻ cần phải bành trướng về quy mô và ngân hàng bán lẻ cũng không ngoại lệ.

Ngôi vị số một về quy mô điểm giao dịch trong hệ thống ngân hàng Việt Nam đang thuộc về Agribank, song vị trí này đang bị đe dọa bởi Ngân hàng Bưu điện Liên Việt (LienVietPostBank).

Với cổ đông là Tổng Công ty Bưu điện, ngân hàng này đã được cấp phép để có thể hoạt động theo mô hình bưu điện kết hợp phòng giao dịch ngân hàng.

Tuy nhiên, hơn 10.000 điểm bưu điện kết hợp ngân hàng trên cả nước vẫn còn là giấc mơ, bởi LienVietPostBank còn rất nhiều việc để làm nhằm thỏa mãn yêu cầu đặt ra của cơ quan quản lý.

Trước mắt, ngân hàng này cũng có tham vọng bành trướng quy mô bán lẻ hiện tại.

Cuối năm ngoái, LienVietPostBank được cấp phép mở 5 chi nhánh và 35 phòng giao dịch. Trong năm nay Ngân hàng còn kỳ vọng nâng mức độ phủ sóng từ 53 tỉnh thành lên 63 trên toàn quốc.

Không chỉ LienVietPostBank, từ đầu năm nay, các ngân hàng lớn, nhỏ đã bắt đầu tuyển quân rầm rộ để chuẩn bị cho cuộc chinh phục những vùng đất mới, với con số trung bình cũng lên đến hơn cả trăm người cho mỗi ngân hàng, cá biệt có VietinBank với hơn 1.400 người.

Thống kê nhanh cho thấy từ cuối năm ngoái đến nay, có đến 20 ngân hàng thương mại được cấp phép mở gần 100 chi nhánh và phòng giao dịch mới, bao gồm cả việc chuyển đổi từ quỹ tiết kiệm.

Một trong những yếu tố thúc đẩy làn sóng mở chi nhánh ở các ngân hàng là do sự thay đổi trong chính sách cấp phép của cơ quan quản lý.

Hồi năm 2013, Ngân hàng Nhà nước đã ban hành Thông tư 21 với các điều kiện mở chi nhánh chặt chẽ hơn nhằm siết lại tình trạng mở chi nhánh tràn lan trước đó.

Các ngân hàng muốn mở chi nhánh mới cần phải có vốn đối ứng, tương đương với 300 tỉ đồng cho mỗi chi nhánh ở Hà Nội hoặc TP.HCM.

Đi kèm theo đó là các điều kiện về chất lượng tài sản của ngân hàng như hoạt động có lãi, không vi phạm chỉ số an toàn, thực hiện đúng các quy định về phân loại và trích lập dự phòng, nợ xấu không quá mức 3%.

Ở giai đoạn đó, ít có ngân hàng nào đáp ứng được. Song đến cuối quý III năm ngoái, khi hầu hết các ngân hàng đưa tỉ lệ nợ xấu về dưới mức 3% theo yêu cầu của cơ quan quản lý, cánh cửa đã được mở ra lại.

Các ngân hàng đua nhau mở chi nhánh cũng gợi nhớ lại thời kỳ trước đây.

Tuy nhiên, làn sóng đợt này có điểm khác, khi các ngân hàng bắt đầu hướng về các địa phương xung quanh hơn là chỉ tập trung vào các đô thị lớn Hà Nội và TP.HCM, vốn chiếm 52% quy mô tín dụng của cả nước.

Chẳng hạn, ở VietinBank, có đến 80% nhân sự dự kiến tuyển mới sẽ phục vụ cho các tỉnh, thành phố thuộc nhóm 2, tức xếp sau khu vực Hà Nội và TP.HCM.

Có nhiều lý do để ngân hàng đi về tỉnh lẻ. Thu nhập tăng lên đi kèm theo nhu cầu về hàng hóa, dịch vụ tăng, trong đó dịch vụ ngân hàng.

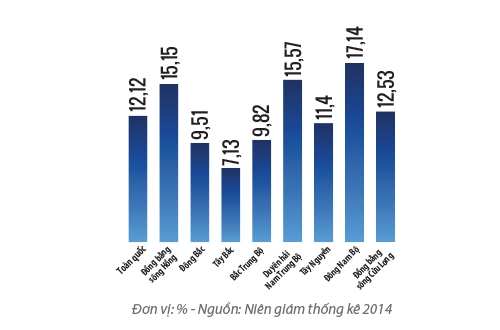

Khu vực ngoại ô còn hấp dẫn vì mức độ tiếp cận tài chính ở khu vực nông thôn còn rất thấp so với thành thị, trong khi thành thị ở Việt Nam hiện vẫn thấp hơn so với thế giới.

Theo báo cáo của tổ chức IFC dẫn lại số liệu nghiên cứu của Demirguc Kunt và Klapper (năm 2012), số lượng người sở hữu tài khoản ở một tổ chức tài chính chính thức ở khu vực nông thôn của Việt Nam là gần 17%, thấp hơn so với mức gần 30% ở khu vực đô thị và thấp hơn nhiều so với mức trung bình hơn 50% của Đông Á và Thái Bình Dương (chỉ tính các nước đang phát triển).

“Đây là nơi khả năng khai thác thị trường vẫn còn”, ông Nguyễn Thanh Toại, Phó Tổng Giám đốc ACB, cho biết.

Hơn nữa, mật độ ngân hàng thương mại ở khu vực thành thị hiện nay đã khá lớn, thậm chí một số ngân hàng thương mại còn phải đóng cửa bớt.

Dù vậy, đây không phải là cuộc đua tranh gắt gao chạy về địa phương như kiếm từng mảnh đất vàng bán lẻ ở các đô thị lớn.

Theo ông Toại, mỗi chi nhánh ở địa phương có một nhiệm vụ riêng theo đặc thù địa phương đó, có nơi chủ yếu khai thác mảng huy động, có nơi tập trung vào khách hàng cá nhân.

Thấy rõ nhất là chiến lược của LienVietPostBank. Ngân hàng này công bố tập trung hẳn vào thị trường nông thôn, nơi vẫn chiếm chủ yếu lực lượng dân số và lao động là nông dân.

Trong khi đó, Sacombank và ACB vẫn tiếp tục mở rộng mạng lưới ở địa phương như một cách đặt nền tảng cho thương hiệu của mình và tạo mỏ vàng để khai thác trong tương lai.

Như Sacombank sau khi sáp nhập SouthernBank, cũng đồng thời đưa ra kế hoạch 3 năm tiếp theo sẽ mở thêm 82 điểm giao dịch mới và mở rộng 52 phòng giao dịch ở các vùng sâu vùng xa. ACB năm ngoái cũng mở thêm 4 điểm giao dịch mới.

“Chỗ nào chưa có hoặc chưa đáp ứng đủ nhu cầu của khách hàng thì chúng tôi sẽ mở thêm”, ông Toại cho biết định hướng của ACB trong năm nay.

Việc mở rộng chi nhánh ở các địa phương cũng có nhiều rủi ro. Thứ nhất, xét về tính hiệu quả, chi phí duy trì một chi nhánh là cao trong khi doanh thu vẫn còn là dấu hỏi.

Mặt khác, dù nông thôn là khu vực được Nhà nước khuyến khích ngân hàng đổ về, nhưng một số ngân hàng ít mặn mà vì các lãi suất gói vay phần lớn mang tính xã hội.

Hiện nay, trọng trách này được giao cho các “ngân hàng xã hội” như Agribank, Ngân hàng Phát triển Việt Nam hay các quỹ tài chính vi mô.

Một số ngân hàng muốn tài trợ thêm cho khu vực này cần phải có nguồn quỹ đặc biệt nào đó, như cách mà IFC rót vốn vào các ngân hàng để tài trợ cho đối tượng doanh nghiệp vừa và nhỏ.

Đứng ở góc độ quản trị, ngân hàng về tỉnh lẻ cũng có không ít rủi ro.

Chẳng hạn, Agribank, với quy mô trải dài trên cả nước, là một trong những ngân hàng có số lượng cá nhân vướng phải rủi ro đạo đức nghề nghiệp cao.

Dẫu vậy, IFC tin rằng nông thôn là thị trường có dư địa lớn cho các sản phẩm tài chính, bao gồm tiết kiệm, tín dụng, thanh toán và bảo hiểm.

Theo báo cáo về Đặc điểm kinh tế Nông thôn Việt Nam năm 2014, thời gian gần đây đã có những tín hiệu tốt ở khu vực nông thôn, khi hệ thống tín dụng chính thức đang dần thay thế các khoản vay phi chính thức.