Ngày nay việc sử dụng các loại thẻ (Credit/Debit Card...) để thanh toán trở nên vô cùng phổ biến, mang nhiều ưu điểm hơn so với việc sử dụng tiền mặt hay các hình thức khác để thanh toán.

Nhưng khi cầm trên tay một chiếc thẻ tín dụng (Credit Card) hay thẻ ghi nợ (Debit Card), liệu bạn có thắc mắc về những con số dài ngoằng ghi trên thẻ và phân vân tầm quan trọng của nó?

Hãy cùng đi tìm câu trả lời cho ý nghĩa của các con số đó trong bài viết này:

1. Thẻ tín dụng (Credit Card) khác thẻ ghi nợ (Debit Card) như thế nào?

Có rất nhiều loại thẻ lưu hành hiện nay. Ảnh minh họa.

Đây là 2 loại thẻ rất phổ biến hiện này, thế nhưng tại sao lại có 2 loại thẻ này? Sở dĩ như vậy vì đây là 2 loại thẻ có cách sử dụng và thanh toán khác nhau.

Thẻ ghi nợ debit card là loại thẻ bạn chỉ có thể sử dụng khi trong tài khoản của bạn còn đủ tiền. Muốn sử dụng tiếp khi hết tiền chỉ có cách nạp thêm tiền (chuyển khoản) vào tài khoản.

Nếu bạn là người thường xuyên sử dụng thẻ ATM tại các cây rút tiền tự động thì đây cũng chính là một loại thẻ ghi nợ đặc biệt đó. Ưu điểm của nó là bạn có thể rút tiền trực tiếp từ các cây ATM trên đường một cách dễ dàng 24/24 giờ.

Tuy nhiên, hạn chế của nó cũng chính từ tính "cố định" này, nghĩa là bạn sẽ không được chấp nhận thanh toán hàng hóa, dịch vụ ở các địa điểm khác (khi bạn không có tiền mặt và gần đó không có cây ATM nào chẳng hạn), còn thẻ ghi nợ thì linh động hơn.

Ngược lại, thẻ tín dụng credit card vẫn cho phép bạn sử dụng một số tiền nhất định (tùy thuộc mức tối đa số tiền mà thẻ đó có thể "mượn thêm") dù trong tài khoản gốc đã hết.

Sử dụng thẻ thanh toán có nhiều ưu điểm hơn tiền mặt. Ảnh internet.

Như vậy, thẻ tín dụng có vẻ tối ưu hơn thẻ ghi nợ ở điểm này, giúp chúng ta có thể thanh toán trong một tình huống khẩn cấp mà lại hết tiền gốc.

Khi bạn dùng thêm số tiền này, có nghĩa là bạn đã vay ngân hàng nơi phát hành thẻ cho bạn. Khoản vay này của bạn sẽ không bị tính lãi, phụ thu, lãi phạt hoặc nhiều khoản phí khác tùy vào ngân hàng nếu bạn trả trước 45 ngày.

Nếu qua thời gian này không trả hết số tiền đã vay thì bạn sẽ bị tính lãi.

Ngoài ra, 2 loại thẻ này đều có thêm 2 dạng (dựa vào phạm vi) thanh toán khác là thanh toán nội địa (chỉ dùng trong nước) và thanh toán quốc tế (có thể thanh toán ở nước ngoài).

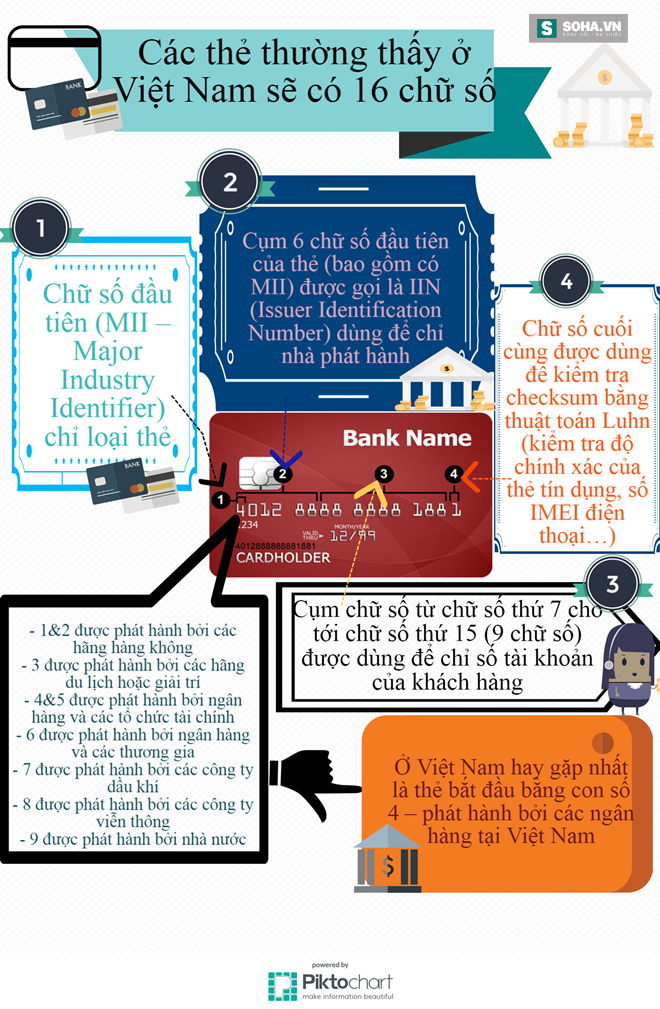

2. Các con số trên 2 thẻ này có ý nghĩa gì?

Những con số dễ gây nhầm lẫn cho người dùng vì nghĩ đây là số tài khoản. Ảnh minh họa.

Ý nghĩa của những con số này là gì? Ảnh minh họa.

Trên 2 loại thẻ này đều có những con số dài ngoằng khó hiểu mà bạn có lẽ đang thắc mắc dùng để làm gì trong khi trong quá trình sử dụng gần như không đụng đến.

Hơn nữa những con số này còn gây nhầm lẫn cho người dùng vì tưởng nhầm đây là số tài khoản. Hãy cùng tìm hiểu về các con số này nhé:

Infographic thực hiện bởi Hoa Hướng Dương/ Soha.vn.

Tham khảo: Facts, Dred