Điện năng là một lĩnh vực đầu tư hấp dẫn nhưng cần vốn lớn và đầu tư dài hơi. Tuy nhiên, sau quá trình đầu tư và một thời gian vận hành thì nó mang về dòng tiền ổn định và tỷ suất lợi nhuận cao.

Từ cách đây nhiều năm, bầu Đức và Hoàng Anh Gia Lai đã nhận thấy cơ hội từ lĩnh vực này và lên kế hoạch đầu tư một loạt dự án thủy điện ở Gia Lai, Thanh Hóa và Lào. Dự án đầu tiên được xây dựng vào năm 2008.

Khi đó, đối với bầu Đức thì đầu tư dài hạn không là vấn đề gì lớn và việc huy động vốn cũng khá dễ dàng do tình hình tài chính tốt cùng nguồn lợi nhuận lớn do bất động sản mang lại.

Trong catalogue giới thiệu năm 2010, HAGL đã liệt kê 17 dự án thủy điện với tổng công suất 420MW cùng tổng vốn đầu tư dự kiến lên đến hơn 7.500 tỷ đồng. Theo đó, những dự án cuối cùng dự kiến hoàn thành vào năm 2013-2014.

Đổ vốn lớn…

Đến cuối năm 2012, HAGL đã đưa vào vận hành 4 nhà máy thủy điện với tổng công suất là 141,5 MW (nhỉnh hơn một chút so với Thủy điện Vĩnh Sơn-Sông Hinh). Riêng bốn dự án này đã tốn hơn 3.000 tỷ đồng vốn đầu tư.

Bên cạnh đó, tập đoàn còn có 3 dự án đang xây dựng với công suất tương đương. Đến cuối năm 2012, các dự án này mới được đầu tư 10%, và thiếu hơn 3.000 tỷ nữa để hoàn thiện.

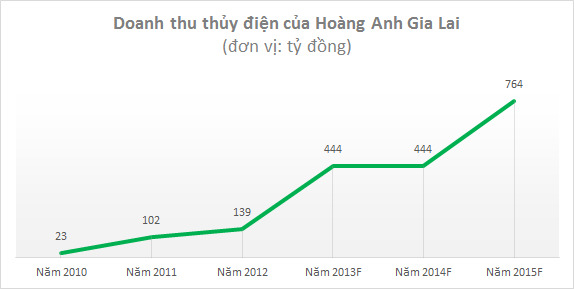

Đây là lượng vốn khá lớn trong tình hình hiện nay. Hơn nữa, HAGL đang có chủ trương chỉ dùng tiền thu được từ thủy điện để đầu tư mới cho thủy điện. Trong khi đó, theo dự tính thì 2 năm 2013-2014 chỉ thu về 440 tỷ/năm từ lĩnh vực này, chưa kể chi phí.

Ngoài ra, HAGL vẫn còn gần chục dự án nữa ở Lào chưa đầu tư với tổng công suất dự kiến hơn 420MW, đồng nghĩa cần thêm ít nhất 8.000 tỷ đồng.

Với tình hình hiện nay thì việc huy động thêm vốn khá khó khăn. Lượng vay nợ của HAGL cũng đang rất lớn trong khi các nguồn thu khác eo hẹp.

… thu tiền lẻ

Trong thời điểm khó khăn hiện tại, đầu tư thêm cho thủy điện không khác gì là “chôn vốn”. Rõ ràng với dòng tiền thu về “nhỏ giọt” thì việc dùng thủy điện nuôi thủy điện là khó.

Mặt khác, lĩnh vực trọng điểm nhất của HAGL là trồng cây nông nghiệp vẫn đang khát vốn và tập đoàn đang đầu tư mạnh cho dự án bất động sản ở Myanmar.

Đây có thể là lý do HAGL ra quyết định bán các dự án thủy điện bao gồm cả các dự án hoạt động và đang trong giai đoạn đầu tư. Nếu như bán được, HAGL vừa có tiền ngay vừa có thể tập trung cho các lĩnh vực khác.

Từ cuối năm 2012, theo chứng khoán HSC, HAGL đã bán bớt hơn 5% cổ phần của công ty Thủy điện HAGL cho một cá nhân người Đài Loan với mức giá bán hơn 30.000 đồng/cp, thu về khoản lợi nhuận hơn 200 tỷ. Như vậy nếu tìm được người mua một phần hoặc toàn bộ lĩnh vực thủy điện, HAGL có thể thu về khoản lãi bất thường lên đến hàng nghìn tỷ.

Số tiền này phải mất đến hàng chục năm ngành thủy điện mới tạo ra được; trong khi vấn đề mấu chốt là thiếu vốn để đầu tư thêm.

Đến cuối Q1/2013, tổng nợ phải trả của HAGL lên đến hơn 21.700 tỷ đồng, trong đó, các khoản vay nợ là 17.200 tỷ. Theo ước tính của chứng khoán HSC, với con số vay nợ này, HAGL sẽ phải trả gần 1.600 tỷ đồng lãi trong nay năm; trong đó khoảng 900 tỷ được vốn hóa vào giá trị đầu tư còn lại gần 700 tỷ tính vào chi phí tài chính.

Trong Q2, tình hình nợ giảm đôi chút khi hoán đổi 1.500 tỷ trái phiếu quốc tế thành cổ phiếu và huy động được thêm 1.000 tỷ từ phát hành cổ phiếu cho cổ đông hiện hữu.