Sống ở các thành phố lớn như Hà Nội hoặc TP.HCM, câu chuyện cân đối giữa chi tiêu - tiết kiệm luôn là bài toán không đơn giản. Một phần vì thu nhập có hạn, một phần vì các chi phí như thuê nhà, ăn uống, đi lại,... đều có phần tốn kém. Thế nên thi thoảng “âm tiền” cũng là điều dễ hiểu.

Tuy nhiên, nếu tháng nào cũng vậy, câu chuyện lại rất khác. Và chắc chắn không thể đổ tại cho ngoại cảnh được nữa.

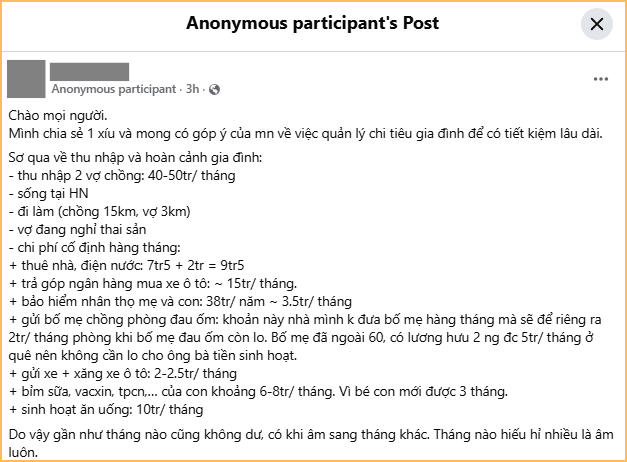

Mới đây, trong một cộng đồng chia sẻ kinh nghiệm quản lý tài chính, một cô vợ ở Hà Nội cũng trải lòng về tình hình hiện tại của gia đình và xin lời khuyên.

Nguyên văn bài đăng của cô (Ảnh chụp màn hình)

Với mức thu nhập 40-50 triệu/tháng, tình hình chi tiêu hiện tại của cặp vợ chồng ở Hà Nội này có thể tóm tắt như sau:

- Tiền thuê nhà cùng phí dịch vụ: 9,5 triệu

- Tiền ăn uống, sinh hoạt: 10 triệu

- Tiền nuôi con: 6-8 triệu

- Tiền để dành đóng bảo hiểm: 3,5 triệu

- Tiền biếu ông bà (để dành phòng khi cần): 2 triệu

- Chi phí đi lại bao gồm tiền trả góp mua ô tô, xăng xe, phí gửi xe: 17 - 17,5 triệu

Với cách phân bổ chi tiêu thế này, nhiều người đồng tình: Chi phí đi lại quá tốn, không hết tiền mới lạ!

“Nuôi ô tô 1 tháng hết 17,5 triệu trong khi thu nhập cao nhất được có 50 triệu. Nghĩa là 1 tháng nhà bạn đang chi 35% cho việc đi lại rồi. Quá là nhiều luôn ấy, xong nhà còn chưa có nữa mà đã vay tiền mua ô tô… Tính toán như vậy mình thấy hơi sai. Vợ chồng mình cũng ở Hà Nội, đang nuôi 3 con, thu nhập cả 2 người 1 tháng được khoảng 120 triệu nhưng cả 2 đều đi xe máy” - Một người chia sẻ.

“Không biết chồng bạn làm nghề gì nhưng riêng việc mua ô tô với mức lương 40-50 triệu ở Hà Nội thì thực sự là quá sức và quá lãng phí. Ô tô là tiêu sản và thu nhập vậy cũng không hẳn là dư dả nếu vừa nuôi con nhỏ, vừa thuê nhà, vừa chuẩn bị tiền chăm lo cho bố mẹ già. Bảo chồng bán ô tô đi thôi” - Một người đồng tình.

“Chưa có nhà mà mua ô tô, mình thấy vậy đã là sai rồi, đằng này lại còn vay tiền mua ô tô nữa. Giờ nghĩ xem nếu không phải trả 15 triệu tiền mua xe, không tốn 2,5 triệu tiền xăng xe, gửi xe thì có phải là đỡ gánh nặng không. Đi xe máy 30km/ngày thì cùng lắm tháng tốn 800k tiền xăng. Hơi vất vả nhưng đàn ông thì cũng chẳng sao” - Một người khuyên.

“Tiêu như này thì chắc chỉ tiết kiệm bằng niềm tin được thôi, thế cho nhanh” - Một người thẳng thắn.

3 điều cần tính toán kỹ trước khi mua ô tô để không gặp áp lực tài chính về sau

1. Áng chừng chi phí nuôi xe

Nhiều người khi nghĩ đến việc mua ô tô thường chỉ tập trung vào giá xe ban đầu, nhưng thực tế chi phí sử dụng mới là phần “đi đường dài”. Ngoài tiền mua xe, cần tính thêm các khoản như phí đăng ký, bảo hiểm, nhiên liệu, bảo dưỡng định kỳ, gửi xe và cả chi phí sửa chữa phát sinh. Khi cộng lại, con số này có thể chiếm một phần đáng kể trong thu nhập hàng tháng.

Ảnh minh họa (Nguồn: Pinterest)

Vì vậy, trước khi quyết định, hãy ước lượng tổng chi phí mua và nuôi xe hàng tháng, để xem nó có phù hợp với khả năng tài chính của mình không. Khi nhìn được bức tranh đầy đủ, bạn sẽ chủ động hơn và tránh cảm giác “nuôi xe mệt hơn nuôi mình”.

2. Cân đối giữa nhu cầu thực tế và khả năng chi trả

Một chiếc ô tô phù hợp không phải là chiếc đắt nhất hay đẹp nhất, mà là chiếc đáp ứng đúng nhu cầu sử dụng trong khả năng tài chính cho phép. Nếu chủ yếu đi làm trong thành phố, một mẫu xe nhỏ, tiết kiệm nhiên liệu có thể hợp lý hơn so với xe lớn, nhiều tính năng nhưng chi phí cao.

Ngược lại, nếu thường xuyên đi xa cùng gia đình, việc đầu tư một chiếc xe rộng rãi, an toàn hơn lại là lựa chọn đáng cân nhắc. Quan trọng là không nên “cố quá” chỉ vì mong muốn sở hữu một mẫu xe vượt khả năng. Khi chọn đúng nhu cầu, bạn vừa tận dụng được giá trị của chiếc xe, vừa giữ được sự thoải mái trong chi tiêu hàng tháng.

3. Lập kế hoạch tài chính rõ ràng trước khi xuống tiền

Dù mua xe “trả thẳng” hay trả góp, việc có một kế hoạch tài chính cụ thể là điều rất cần thiết.

Nếu trả góp, cần tính toán khoản trả hàng tháng sao cho không vượt quá mức an toàn (thường nên nằm trong khoảng có thể kiểm soát, không làm ảnh hưởng đến sinh hoạt cơ bản và quỹ dự phòng). Đồng thời, vẫn nên duy trì một khoản tiết kiệm để phòng các tình huống bất ngờ thay vì “dồn hết” vào chiếc xe.

Nếu mua trả thẳng bằng tiền tích lũy, cũng nên đảm bảo rằng sau khi mua, bạn vẫn còn một khoản dự phòng đủ dùng trong vài tháng. Một kế hoạch rõ ràng sẽ giúp việc sở hữu ô tô trở thành một bước tiến hợp lý, thay vì biến thành áp lực kéo dài về sau.