CTCP Sữa Việt Nam - Vinamilk (Mã VNM) hiện đang là công ty lớn nhất thị trường chứng khoán Việt Nam với mức vốn hóa khoảng 7,5 tỷ USD.

Doanh nghiệp này đang là công ty sữa lớn nhất Việt Nam với thị phần chi phối khoảng 50%, tốc độ tăng trưởng trong 5 năm qua đạt hơn 35%/năm.

Trải qua một quá trình dài, nhà đầu tư có thể thấy rõ doanh nghiệp này đáng để đầu tư. Tuy nhiên giá trị của VNM là bao nhiêu và cổ phiếu doanh nghiệp này liệu có còn rẻ và hấp dẫn để mua?

Trong khoảng 10 năm trở lại đây, VNM có tốc độ tăng trưởng doanh thu ở mức 25,3%/năm.

Ban lãnh đạo doanh nghiệp đã đưa một công ty có mức doanh thu chỉ tầm 3.655 tỷ đồng vào năm 2004 lên thành 34.977 tỷ đồng sau 10 năm, tương ứng mức tăng gần 10 lần.

Cùng với đó, lợi nhuận của VNM cũng đã tăng từ 517 tỷ đồng năm 2004 lên thành 6.068 tỷ đồng năm 2014, mức tăng trưởng trung bình hàng năm là 27,9%.

Các mặt hàng sữa của VNM đều tăng trưởng mạnh, chỉ riêng mặt hàng sữa đặc có sự tăng trưởng giảm sút trong những năm gần đây do nhu cầu của người tiêu dùng ngày càng kém.

Trong báo cáo phân tích mới đây nhất của HVS Vietnam, công ty chứng khoán này cho rằng tốc độ tăng trưởng của VNM sẽ bị tác động rất lớn bởi sự cạnh tranh ngày càng gay gắt từ các đối thủ.

Cụ thể, trong thị trường sữa nước, VNM sẽ đối mặt trực tiếp với TH True Milk, Friesland Campina Vietnam (FCV), Nutifood. Với sữa bột, các đối thủ sẽ là Abott, Meadjohson, Notifood, Nestle, Meiji.

Sản phẩm sữa chua cũng sẽ vấp phải sự cạnh tranh từ TH True Milk, IDP, FCV và các công ty sữa nhỏ khác.

Hơn nữa, HVS Vietnam cũng đánh giá sự cạnh tranh sẽ trở nên ngày càng gay gắt hơn khi TPP đi vào hiệu lực, các dòng sữa giá trị cao của các công ty nước ngoài có khả năng tràn vào Việt Nam.

Do đó, tốc độ tăng trưởng của VNM trong 10 năm tiếp theo sẽ giảm hơn so với 10 năm trước đây.

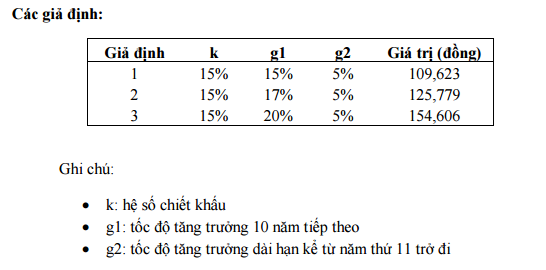

Việc định giá cổ phiếu VNM phụ thuộc lớn vào ước tính về mặt tăng trưởng của doanh nghiệp trong vòng 10 năm tiếp theo. Công ty chứng khoán này đã đưa ra giả định nhiều kịch bản đối với Vinamilk. Cụ thể:

Giả định 1: VNM sẽ tăng trưởng với tốc độ 20%/năm trong vòng 10 năm tiếp theo. Tuy nhiên đây là một giả định khá lạc quan trong tình hình hiện tại.

Giả định 2: Tăng trưởng 17%/năm trong 10 năm tiếp theo. Đây là giả định tương đối hợp lý tuy nhiên vẫn còn nhiều lạc quan.

Giả định 3: Tăng trưởng với tốc độ 15%/năm trong 10 năm tiếp theo. Đây là giả định khá hợp lý trong tình cảnh cạnh tranh khốc liệt hiện tại.

Như vậy theo tính toán, trong trường hợp sáng sủa và lạc quan nhất thì VNM có giá trị khoảng 154.600 đồng/cổ phiếu, chỉ cao hơn thị giá hiện tại khoảng 15%. Với biên độ an toàn thì khoảng giá này không còn hấp dẫn và rủi ro giảm giá cao hơn cơ hội tăng giá.

Trong cả 2 trường hợp còn lại, thị giá của VNM đều không còn hấp dẫn hoặc cao hơn so với giá trị thực.

Với phương pháp tư duy tương tự, để đầu tư vào Vinamilk và có đủ biên độ an toàn khoảng 25%, thì Vinamilk phải tăng trưởng bình quân từ 22%/năm trở lên trong 10 năm tiếp theo. Khi đó vốn hóa của VNM sau 10 năm sẽ là khoảng 54 tỷ USD, so với mức 7,5 tỷ USD hiện tại.

Do đó, với quan điểm thận trọng, công ty chứng khoán này cho rằng VNM không còn quá hấp dẫn để đầu tư.