Nằm trong nhóm dẫn đầu về giá trị tổng tài sản, sự sụt giảm về lợi nhuận ròng của 6 nhà băng thuộc nhóm lớn nhất hệ thống tiếp tục cho thấy kinh doanh ngân hàng không còn là ngành mang lại siêu lợi nhuận.

Phân tích kết quả kinh doanh của 6 ngân hàng lớn niêm yết (bao gồm CTG, VCB, MBB, ACB, STB và EIB, xếp theo thứ tự tổng tài sản) dễ dàng nhận thấy, lợi nhuận ròng của nhóm này có mức giảm tới 10% so với cùng kỳ năm trước.

Trong đó, chỉ có riêng CTG có lợi nhuận ròng tăng đột biến hơn 50% so với cùng kỳ do chi phí hoạt động và chi phí dự phòng rủi ro tín dụng giảm mạnh. Ngược lại, lợi nhuận ròng của 5 nhà băng còn lại đều giảm với hai đơn vị giảm mạnh nhất là EIB và ACB với tốc độ giảm lần lượt là 58% và 56% so với cùng kỳ năm trước.

Nhìn vào kết quả trên, giới đầu tư chỉ ra rằng, lợi nhuận ròng của EIB và ACB giảm mạnh do ảnh hưởng của hoạt động liên ngân hàng. Trong đó, ACB bị ảnh hưởng do khoản tiền gửi và cho vay liên ngân hàng sụt giảm mạnh 75% so với cùng kỳ trong khi với EIB, khoản tiền gửi và cho vay liên ngân hàng dù chỉ giảm 15% so với cùng kỳ song nhà băng chịu tác động lớn do lãi suất cho vay liên ngân hàng giảm mạnh từ 9% trong 6 tháng năm 2012 xuống còn chỉ khoảng 4% trong giai đoạn 6 tháng đầu của năm nay.

Một yếu tố quan trọng tác động đến sự giảm lợi nhuận của nhóm nhà băng trên chính là do tỉ lệ lãi biên giảm mạnh. Phân tích của một tổ chức đầu tư cho thấy, tỉ lệ lãi biên của hầu hết các nhà băng trong nhóm trên đều giảm mạnh và chủ yếu do lãi suất cho vay giảm nhanh hơn lãi suất huy động.

Đáng lưu ý trong số này, EIB là ngân hàng có tỉ lệ lãi biên giảm mạnh nhất do tỉ trọng tài sản phân bổ vào hoạt động liên ngân hàng còn lớn, chiếm khoảng 31% tổng tài sản.

Ngược lại, STB tiếp tục duy trì tỉ lệ lãi biên cao ở mức 5,2% mà chủ yếu do lãi suất bình quân cho vay đầu ra của STB ở mức cao hơn nhiều so với 5 ngân hàng còn lại, khoảng 14% so với dưới 12% của các NH còn lại.

Bên cạnh đó, tỉ lệ cho vay khách hàng của STB trên tổng tài sản cũng ở mức cao nhất trong 6 ngân hàng trên (68%). Chưa kể STB cũng thuộc nhóm nhà băng có tăng trưởng tín dụng cao và thuộc nhóm dẫn đầu hệ thống.

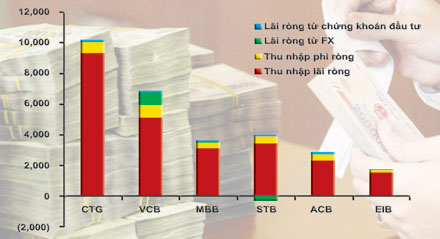

Có một điểm chung và đáng lưu ý chính là thu nhập lãi ròng thường chiếm đến trên 80% tổng thu nhập của hầu hết các ngân hàng nói trên. Ngay tại Vietcombank, tỉ lệ này dù thấp cũng lên tới 72% với khoản thu nhập ngoài lãi chiếm 28%, đặc biệt thu nhập phí và thu nhập từ kinh doanh ngoại hối chiếm 23% tổng thu nhập.

Đặt trong bối cảnh tín dụng bị thắt chặt và khó mở rộng do nhiều yếu tố, đây được coi là một lợi thế mạnh của VCB so với 5 ngân hàng còn lại.

Trong khi đó với tỉ lệ nợ xấu, nhóm sáu ngân hàng nói trên đều báo cáo và khẳng định mức nợ xấu được khống chế dưới con số 3%. So với quy định hiện này, tỉ lệ trên đồng nghĩa với việc sẽ không có nhà băng nào phải bán nợ xấu cho Cty quản lý tài sản của các TCTD (VAMC).

Việc ACB mới đây dự kiến bán khoảng 1.500 tỉ đồng nợ xấu cho VAMC hoàn toàn là tự nguyện do đơn vị này không thuộc nhóm nhà băng bắt buộc phải bán nợ xấu. Song cũng cần lưu ý rằng, dù chỉ có 6 đơn vị, tổng nợ xấu của nhóm các ngân hàng nói trên được cho lên tới gần 23.000 tỉ đồng.

Một tổ chức đầu tư tiết lộ, chỉ riêng số tiền trích lập dự phòng của nhóm này lên tới 17.658 tỉ đồng và chiếm tới 77% tổng nợ xấu.