Theo nguồn thông tin từ Ngân hàng TMCP Phương Tây (WesternBank), ngày 16/3 tới, ngân hàng sẽ tổ chức đại hội đồng cổ đông năm 2013, trong đó có xin ý kiến cổ đông về việc hợp nhất với Tổng công ty Tài chính cổ phần Dầu khí Việt Nam (PVFC).

Khó khăn về thanh khoản

Theo WesternBank, tại thời điểm 29/02/2012, chất lượng tài sản vẫn được đảm bảo và giá trị trích lập dự phòng thấp. Trích lập dự phòng cho các khoản tín dụng chỉ có xấp xỉ 35 tỷ đồng, trong khi trích lập dự phòng cho các tài sản khác gần như không đáng kể. Hệ số đảm bảo an toàn vốn đạt mức cao 23,57%. Tỷ lệ nợ xấu chỉ có 0,66%.

Tuy nhiên, theo đánh giá của Thanh tra Ngân hàng Nhà nước (NHNN), tình hình tài chính của WTB thực tế có nhiều điểm đáng lưu ý.

Tiền gửi liên ngân hàng có 1.118 tỷ đã quá hạn tại 4 ngân hàng: Đệ Nhất, Sài Gòn, Việt Nam Tín Nghĩa. Đại Tín và phải trích lập dự phòng 50%, tương đương 559 tỷ đồng.

Dư nợ tín dụng có nhiều khoản nằm dưới dạng ủy thác đầu tư và đặt cọc môi giới chứng khoán. Các khoản nợ cũng được Thanh tra NHNN đánh giá phân nhóm lại và trích lập dự phòng bổ sung, cụ thể như sau:

Khoản đầu tư vào trái phiếu 1.800 tỷ chưa có tài sản đảm bảo. Khoản đầu tư vào cổ phiếu KBC (Tổng Công ty Phát triển Đô thị Kinh Bắc) phải trích lập dự phòng giảm giá chứng khoán xấp xỉ 88 tỷ đồng.

Trong mục lãi dự thu có gần 51 tỷ dự thu lãi cho các khoản tiền gửi tại 4 ngân hàng: Đệ Nhất, Sài Gòn, Việt Nam Tín Nghĩa, Đại Tín. Khoản lãi dự thu này phải xuất toán khỏi mục phải thu của Westernbank.

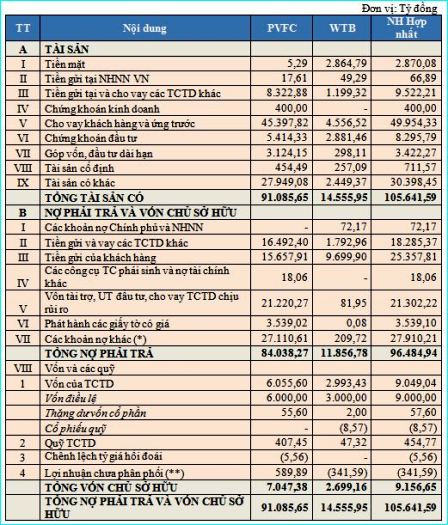

Như vậy với kết quả trên, tổng tài sản của Ngân hàng giảm từ 16.598 tỷ còn 15.667 tỷ đồng thời gây khoản lỗ lũy kế trên hạch toán kế toán là 761 tỷ tại thời điểm 29/2.

Về khả năng thanh khoản, trạng thái thanh khoản cuối tháng 2 của WesternBank , ngân hàng có khả năng duy trì thanh khoản trong ngắn hạn (trong vòng 6 tháng tới). Nhưng ngân hàng gặp khó khăn về thanh khoản trong trung và dài hạn nếu không có những điều chỉnh về cơ cấu nguồn và tài sản (trên 360 ngày ngân hàng mất cân đối thanh khoản trên 6.000 tỷ).

Lộ trình hợp nhất

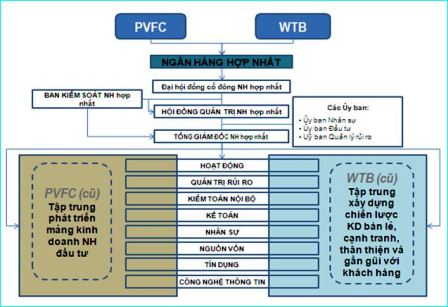

Theo WesternBank, trong giai đoạn hiện nay, định hướng tái cấu trúc hệ thống ngân hàng là hết sức đúng đắn. Các ngân hàng yếu kém bắt buộc phải tái cấu trúc, phải hợp nhất-sáp nhập với TCTD tốt hơn đảm bảo sự lành mạnh cho hệ thống.

Việc hợp nhất PVFC và WesternBank có ý nghĩa quan trọng đối với cả hai TCTD và nhằm mục đích giải quyết các tồn tại đồng thời tạo tiền đề cho sự phát triển mạnh mẽ của TCTD hợp nhất.

Theo lộ trình được WesternBank đưa ra, phương án hợp nhất đã được Tập đoàn Dầu khí Việt Nam (PVN) và NHNN chấp thuận về mặt chủ trương từ hồi tháng 4/2012.

Sau nhiều bước hoàn thiện trong âm thầm, tới tháng 11/2012, hồ sơ hợp nhất gồm Đề án hợp nhất, Hợp đồng hợp nhất và Dự thảo điều lệ của Ngân hàng mới do Chủ tịch PVFC, WesternBank cùng ký tên, đóng dấu đã được trình PVN.

Hiện còn một số bước cuối của quá trình hợp nhất đang được hai bên gấp rút hoàn thành. Theo lộ trình, 10 ngày sau khi có sự chấp thuận của PVN, Hội đồng quản trị (HĐQT) PVFC và HĐQT WesternBank thông qua chủ trương hợp nhất với Đại hội đồng cổ đông(ĐHĐCĐ).

Đồng thời, hai bên cũng sẽ phối hợp hoàn thiện hồ sơ hợp nhất trình NHNN sau 5 ngày khi ĐHĐCĐ thông qua.

“Tham vọng” lớn của ngân hàng sau hợp nhất

Theo phương án kinh doanh 3 năm sau hợp nhất WesternBank với PVFC, mục tiêu của ngân hàng sau hợp nhất sẽ là một trong năm ngân hàng có chỉ số an toàn tốt nhất Việt Nam trước năm 2015.

Nhóm khách hàng được nhắm tới đó là các tổ chức kinh tế trong lĩnh vực khoáng sản, năng lượng; PVN và các thành viên của PVN, đối tác của các đơn vị thành viên PVN; Các cá nhân trong ngành dầu khí và các khách hàng truyền thống của WesternBank cũ.

Trong giai đoạn 2014-2015, ngân hàng hợp nhất sẽ nhắm tới các doanh nghiệp và cá nhân trong nước và trong khu vực, đặt trọng tâm và thế mạnh trong ngành năng lượng, dầu khí.

Theo kế hoạch hành động của ngân hàng sau hợp nhất, trong năm 2012 - 2013, chủ yếu là ổn định và nâng cao năng lực của ngân hàng đồng thời tăng cường khả năng quản trị rủi ro và kiểm soát nội bộ.

Trong giai đoạn này ngân hàng sau sáp nhập tập trung cơ cấu lại tài sản và nguồn vốn theo hướng giảm dần tỷ trọng đầu tư và góp vốn dài hạn, đặc biệt là các khoản đầu tư vào chứng khoán vốn, đồng thời nâng dần tỷ trọng cho vay khách hàng. Mở rộng mạng lưới kinh doanh ở mức tối đa cho phép. Xây dựng và hoàn thiện các hoạt động như: nghiệp vụ thanh toán, hoạt động kinh doanh thẻ, đẩy mạnh các dịch vụ ngân hàng đầu tư.

Ngoài ra, Ngân hàng cũng xây dựng chiến lươc kinh doanh cho mảng ngân hàng bán lẻ để phát triển thị trường này dựa trên cở sở hạ tầng của WesternBank.

Trong giai đoạn 2014-2015, ngân hàng sau sáp nhập sẽ trở thành 1 trong 18 NHTMCP hàng đầu Việt Nam, đứng đầu về cung cấp dịch vụ trong lĩnh vực năng lượng của khu vực, ngân hàng sẽ có khoảng 250 điểm giao dịch.

Giai đoạn này song song với việc tái cơ cấu nâng cao chất lượng tài sản, ngân hàng mới sẽ đẩy mạnh các hoạt động quảng bá thương hiệu, thu hút nguồn tiền gửi từ dân cư và các tổ chức kinh tế để đến năm 2015, tỷ trọng tiền gửi từ khách hàng đạt 50% (so với mức 22% năm 2012); Mở rộng và nâng cao các dịch vụ ngân hàng, đặc biệt là các dịch vụ của Ngân hàng đầu tư để nâng dần tỷ trọng thu nhập từ hoạt động dịch vụ. Tổng tài sản đến năm 2015 đạt khoảng 235 nghìn tỷ đồng với hiệu suất sinh lời trên tổng tài sản xấp xỉ 1%.