“Thật điên khùng”. Đó là câu nói thốt ra từ Chen Gang - giám đốc đầu tư của quỹ Shanghai Heqi Tongyi tại sàn giao dịch hôm 7/1 - ngày mà một phiên giao dịch chỉ kéo dài trong 29 phút và sau đó bị đóng cửa bởi cơ chế tự ngắt (circuit breakers).

Vị giám đốc đã bán hết cổ phiếu vào cái thời khắc cánh cửa thoát hiểm đóng lại.

Từ ngày ra đời, cơ chế này bị cho là nguyên nhân lớn nhất gây hỗn loạn trên thị trường.

Tuy nhiên, tập trung quá nhiều vào cơ chế tự ngắt sẽ khiến người ta quên mất một nguồn rủi ro đáng sợ khác: đầu cơ.

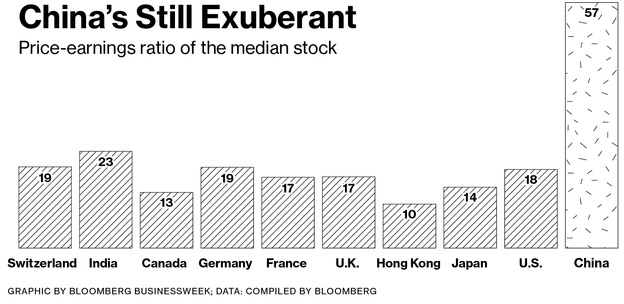

Trung bình các cổ phiếu trên sàn giao dịch đại lục đang được giao dịch ở mức P/E = 57 – gấp đôi một số thị trường lớn trên thế giới.

Bất chấp sự bất ổn của đồng nhân dân tệ và lo ngại về nền kinh tế giảm tốc, một số công ty tiêu biểu của Trung Quốc vẫn đang được giới đầu tư nhìn nhận là có tiềm năng phát triển tới tầm đâu đó giữa Facebook và Google.

Cơn sốt IPO càng góp phần làm cho TTCK Trung Quốc giống trò sổ xố.

Cổ phiếu hãng công nghệ Bảo Phong tăng 4.200% chỉ trong 55 ngày giao dịch sau khi phát hành IPO trên sàn Thâm Quyến hồi tháng 3. Sau đó, cổ phiếu này bị rớt 31% trước khi tạm ngưng giao dịch trong tháng 10.

Tại TTCK Trung Quốc, NĐT chủ yếu ở dạng nhỏ lẻ và mới gia nhập thị trường, dẫn đến tình trạng nhiều công ty đơn giản chỉ đổi tên mã cổ phiếu cho giống ngành công nghệ tương tự với bùng nổ “tronics” những năm 1960 và “dot-com” trong những năm 1990 ở Mỹ.

Trước đây, dân Trung Quốc không hào hứng với chứng khoán đến vậy.

Dưới sự chỉ đạo của Chính phủ, các kênh truyền thông nhà nước xuất hiện dày đặc các bài báo khuyến khích người dân đầu tư, nuôi dưỡng niềm tin rằng Chính phủ sẽ đảm bảo ai cũng có lãi khi đầu tư chứng khoán.

Chỉ số cơ bản CSI 300 tăng 150% chỉ trong 12 tháng trước khi thị trường bắt đầu lao dốc hồi tháng 6 và tính đến nay vẫn tăng tới 53%.

Một bộ phận lớn nhà đầu tư đang tỏ ra hoang mang và mất niềm tin vào giới chức. Hôm 8/1, UBCK Trung Quốc tạm ngưng cơ chế tự ngắt giao dịch.

Phát ngôn viên của Ủy ban cho biết, các nhà hoạch định cần nghiên cứu dần, đúc rút kinh nghiệm và có điều chỉnh sau.

Cựu Bộ trưởng tài chính Mỹ - Nicholas Brady, cha đẻ của cơ chế tự ngắt giao dịch tại Mỹ nhận định vấn đề ở Trung Quốc là cổ phiếu rơi chưa đủ sâu thì giao dịch đã bị ngắt.

Ở Mỹ, giao dịch bị tạm ngừng sau khi chỉ số S&P500 rớt 7% và tiếp tục rớt 13%. Phiên giao dịch cả ngày bị đình chỉ nếu lỗ lên tới 20%.

Như vậy, vấn đề của cơ chế tự ngắt giao dịch có thể được sửa chữa. Cố vấn kinh tế tại Allianz gọi hỗn loạn tại TTCK Trung Quốc là “vết thương tự gây ra”.

Tờ Bloomberg nhận định, chính phủ Trung Quốc hoàn toàn có thể khiến sự đau đớn chỉ là tạm thời.

Chính quyền của ông Tập vẫn còn phải cố gắng nhiều hơn nữa.

Các quỹ đầu tư quốc doanh được chỉ đạo mua vào cổ phiếu trong mùa hè năm ngoái đã chi khoảng hơn 200 tỷ USD chỉ trong 3 tháng (theo Goldman Sachs).

Đầu năm 2016, thị trường lại rơi vào các biện pháp can thiệp tương tự như hồi mùa hè lại được triển khai.

Tuy nhiên, theo Patrick Chovanec, chiến lược gia đến từ quỹ đầu tư Silvercrest, điều đơn giản ở đây là Trung Quốc đang cố gắng đẩy thị trường lên trên mức giá hợp lý và bền vững và do đó họ khó có thể thành công.