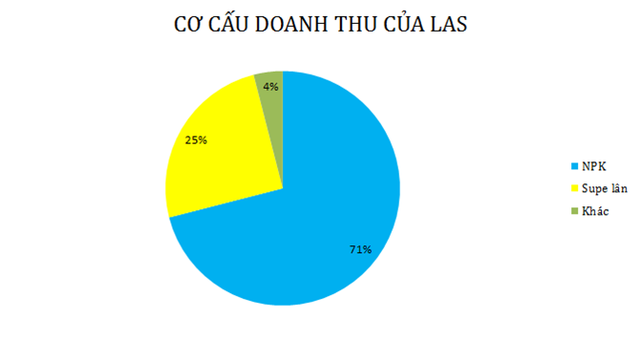

CTCP Supe phốt phát và Hóa chất Lâm Thao (mã LAS) hiện có hai sản phẩm chính là Supe lân và NPK, trong đó phân lân đóng góp 25% doanh thu và phân NPK đóng góp 71%.

LAS có thị phần tiêu thụ phân lân lớn nhất cả nước với tỷ lệ 45% và khoảng 21% thị phần phân NPK, chủ yếu tập trung ở khu vực miền Bắc.

Tổng công suất sản xuất supe lân của LAS là 750.000 tấn và 300.000 tấn lân nung chảy. LAS cũng là công ty duy nhất trong ngành có khả năng sản xuất được cả supe lân và lân nung chảy.

Phân lân được sản xuất từ 2 nguồn là lưu huỳnh (phosphate) và quặng apatit.

Nguồn apatit chủ yếu tập trung ở Lào Cai với trữ lượng khá dồi dào và giá bán tương đối ổn định. Than có nhiều ở miền Đông Bắc Sông Hồng và Đông Bắc; LAS mua than từ Vinacomin với giá bán theo phê duyệt của Nhà nước.

Hiện công suất thiết kế nhà máy NPK của LAS là 600.000 tấn, và công ty đang đầu tư thêm dây chuyền NPK hàm lượng cao với công suất 200.000 tấn.

LAS sản xuất phân NPK chủ yếu từ phân lân (63%), kali và SA, trong đó thành phần lân do công ty tự sản xuất, kali và SA nhập khẩu.

LAS có 2 dự án đầu tư là dây chuyền sản xuất NPK công suất 200.000 tấn và nhà máy axit công suất 300 nghìn tấn. LAS cho biết công ty sẽ triển khai đầu tư dây chuyền NPK trong năm 2016, ước tiêu tốn khoảng 200 tỷ đồng.

Theo đánh giá của CTCP Chứng khoán Bản Việt (VCSC), do thị phần tiêu thụ trong nước đối với loại phân NPK chất lượng cao còn khá rộng mở, việc đầu tư dây chuyền sản xuất NPK mới với công nghệ sản xuất tiên tiến là một bước đi khôn ngoan.

Ngoài LAS, DPM cũng đang xây dựng nhà máy NPK công suất 200.000 tấn, BFC cũng lên kế hoạch xưởng sản xuất NPK công suất 100.000 tấn.

Tiêu thụ phân bón trong nước tăng trưởng khá ổn định trong 5 năm qua với mức tăng khoảng 4,8%, trong đó NPK đạt mức tăng trung bình là 7,1%, lân tăng 5,8%, urê tăng 3%.

Trong khi đó, LAS đạt mức tăng doanh thu trung bình 8,4%, trong đó tiêu thụ NPK tăng 9,8% và các sản phẩm lân tăng 7,7%.

Sản xuất phân lân và NPK có biên lợi nhuận thấp hơn so với sản xuất phân đạm. So với biên lợi nhuận gộp của DPM khoảng 34% (trung bình 5 năm gần đây) thì tỷ lệ này ở LAS chỉ đạt khoảng 22%.

Tuy nhiên, tỷ lệ này của LAS được duy trì rất ổn định trong các năm qua. Điều này là do, so với sự biến động của giá dầu thô, diễn biến giá than và apatit không biến động nhiều nên chi phí sản xuất của LAS cũng được duy trì ổn định.

Ngoài ra, vị thế sản xuất và thị phần lớn cũng giúp LAS duy trì biên lợi nhuận chủ động hơn.

100 tỷ đồng lợi nhuận "bốc hơi" vì chính sách mới!

Nguồn cung phân bón trong nước hiện khá dồi dào. Hiện năng lực sản xuất 1,2 triệu tấn supe lân, 600.000 tấn lân nung chảy, và 4 triệu tấn phân NPK của các nhà máy đã đáp ứng đủ nhu cầu trong nước.

Tuy vậy, do cạnh tranh giá bán và chất lượng sản phẩm khác nhau nên Việt Nam vẫn duy trì nhập khẩu phân bón chủ yếu từ Trung Quốc.

Ngoài ra, sự cạnh tranh từ Trung Quốc cũng đang gia tăng do nước này đang thực hiện chính sách thuế mới tạo điều kiện cho xuất khẩu phân bón.

Từ đầu năm nay, giá phân lân và NPK trong nước giảm nhẹ do nguồn cung dồi dào. Trong khi đó giá thành sản xuất của các nhà máy đang tăng do ảnh hưởng của chính sách thuế GTGT mới đối với mặt hàng phân bón.

Theo quy định thuế GTGT mới áp dụng từ 01/01/2015, mặt hàng phân bón được chuyển từ nhóm chịu thuế GTGT 5% sang nhóm không chịu thuế GTGT.

Điều này có nghĩa là thuế GTGT đối với các chi phí đầu vào sẽ không được khấu trừ mà được ghi nhận vào giá vốn.

LAS cho biết, lợi nhuận của công ty ước giảm hơn 100 tỷ đồng do tác động chính sách. Còn VCSC ước tính, tỷ suất lợi nhuận gộp của LAS giảm khoảng 2% do ảnh hưởng từ yếu tố chi phí và giá bán.