Rõ ràng là chẳng tiêu gì nhiều ngoài những khoản cố định, bắt buộc phải chi, dòng tiền ra nhỏ hơn dòng tiền vào, nhưng cuối tháng vẫn rỗng túi, không dư đồng nào? Có lẽ đây là tình cảnh chung của không ít người. Giả như vì tiêu hoang mà hết tiền, còn dễ hiểu, đằng này, tiền cứ vỗ cánh bay mà cũng không sắm sửa được gì cho bản thân.

Mẹ 3 con bàng hoàng nhận ra “khoảng trống 9 triệu” sau khi thử ghi chép chi tiêu

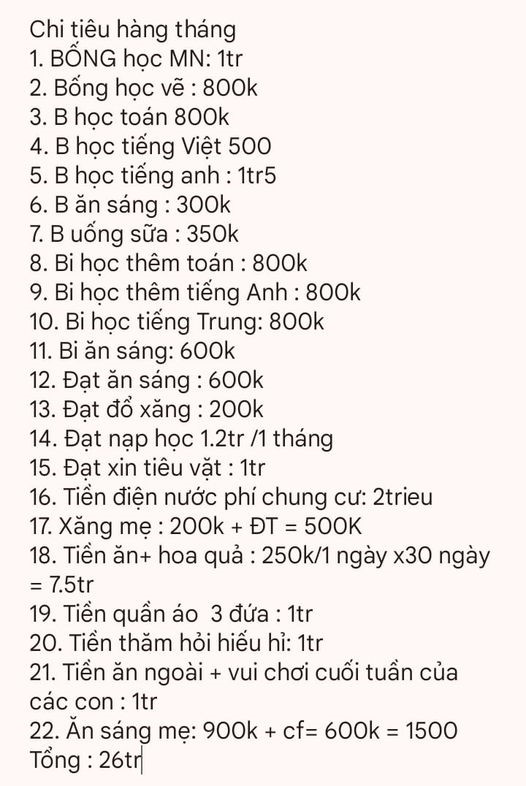

Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính cá nhân, một bà mẹ đã thử ghi chép lại các khoản chi trong tháng. Con số cuối cùng tròn trĩnh 26 triệu đồng. Với mức thu nhập 35 triệu/tháng, lẽ ra, bà mẹ này phải dư được 9 triệu, nhưng câu trả lời là không…

Chia sẻ của bà mẹ 42 tuổi

Các khoản chi cố định của gia đình trong 1 tháng, tổng cộng hết 26 triệu. 9 triệu còn lại chi vào việc gì, chính bà mẹ này cũng không rõ

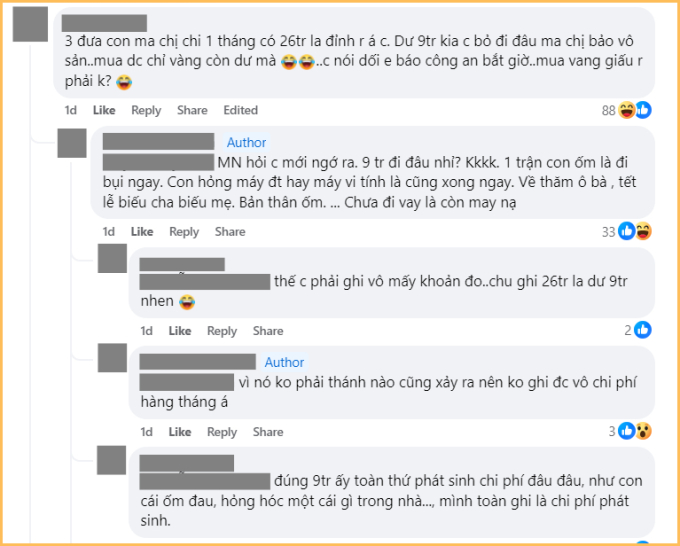

Trong phần bình luận của bài đăng, ngoài những thắc mắc về khoản 9 triệu dư ra, nhiều người phải dành lời khen cho bà mẹ này. Nuôi 3 con nhỏ đang tuổi ăn tuổi học mà tổng chi cả tháng chỉ dừng lại ở con số 26 triệu, công tâm mà nói, chị vun vén cũng khéo chứ không phải đùa.

9 triệu… gọi chung là chi phí phát sinh, nhưng chẳng lẽ tháng nào cũng có nhiều việc phát sinh đến mức hết cả 9 triệu?

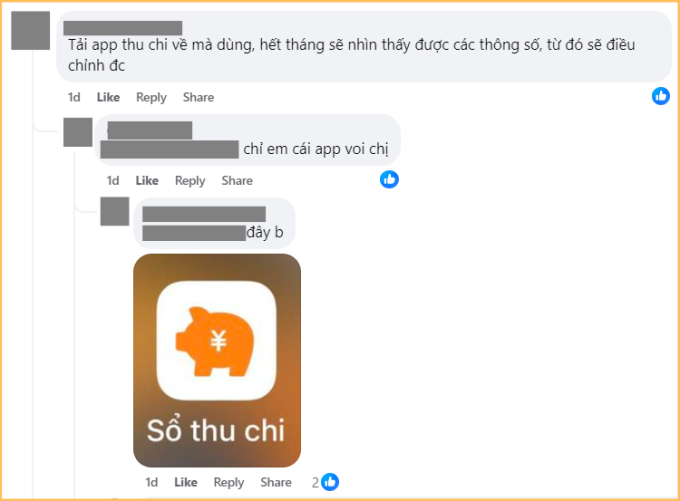

Có người gợi ý app quản lý chi tiêu, nhấn mạnh phải ghi chép đầy đủ, mới có thông số để biết hướng điều chỉnh chi tiêu

Bỏ qua việc không biết 9 triệu “chạy” đâu mất, thì cũng phải dành lời khen cho cách chi tiêu của bà mẹ 3 con này

3 cách quản lý chi tiêu hiệu quả mà không cần tốn công ghi chép

Ghi chép bằng bút giấy hay dùng các ứng dụng quản lý thu chi, với những người… lười mà nói, cách nào cũng đều không hiệu quả vì nay nhớ, mai quên, thì cũng chẳng đâu vào đâu. Nếu bản thân bạn cũng thường xuyên rơi vào tình cảnh ấy, hãy thử quản lý chi tiêu theo 3 cách dưới đây, đảm bảo hiệu quả mà không cần tốn công ghi từng cọng hành, hũ muối.

1 - Lập ngân sách chi tiêu theo ngày

Sau khi nhận lương, bạn hãy trừ đi hết các khoản chi cố định hàng tháng (như tiền tiết kiệm, tiền ăn, tiền thuê nhà, phí dịch vụ, xăng xe,...). Với con số còn lại, hãy chia nó cho 30 là sẽ ra được hạn mức chi tiêu của 1 ngày. Và bạn chỉ cần nhớ hạn mức chi tiêu theo ngày thôi, hôm nay tiêu lố, ngày mai phải tiết chế lại để không bội chi. Cứ vậy mà làm, chừng 1-2 tuần là quen ngay.

2 - Lập ngân sách chi tiêu theo tuần

Tương tự như cách lập ngân sách chi tiêu theo ngày, nhưng thay vì chia con số còn lại sau khi trừ đi hết các khoản cố định, bạn hãy chia cho 4, để tìm ra được hạn mức chi tiêu trong vòng 1 tuần.

Ảnh minh họa

Cách này có lẽ sẽ phù hợp với những “mầm non” đang tập hình thành thói quen tiết kiệm hơn, vì nới lỏng thời gian đặt hạn mức chi tiêu theo tuần thay vì theo ngày, việc cân đối chi tiêu sẽ dễ thở hơn phần nào. Khi đã dần quen với việc quản lý chi tiêu, cách 1 vẫn tối ưu hơn trong việc hạn chế tình trạng đầu tháng sống như bà hoàng, cuối tháng ngồi húp mì tôm.

3 - Chia tiền vào nhiều tài khoản, mỗi tài khoản dùng cho đúng 1 nhu cầu

Nếu đã áp dụng cả cách 1 và cách 2 mà vẫn thấy không hiệu quả, tình trạng âm tiền hàng tháng vẫn cứ tái diễn, phương án cuối cùng chính là đặt hạn mức chi tiêu cho từng nhu cầu, có bao nhiêu nhu cầu thì dùng bấy nhiêu tài khoản ngân hàng/ví điện tử. Mỗi tài khoản, mỗi ví điện tử chỉ “đựng” tiền của 1 nhu cầu, chi tiêu cho nhu cầu nào thì dùng nguồn tiền tương ứng để thanh toán.

Việc này nhằm đảm bảo bạn không bị nhập nhằng giữa các khoản chi, các nhu cầu. Chứ hạn mức rõ ràng, mà tiền cứ gom chung một chỗ, quả thực cũng rất khó quản lý.

Ví dụ: Bạn thường xuyên đặt đồ ăn trên app và thanh toán bằng thẻ/ví điện tử, vậy thì hãy chuyển số tiền ăn tương ứng trong tháng vào thẻ/ví điện tử đã liên kết với app đặt đồ ăn. Tương tự với nhu cầu mua sắm online. Với các khoản chi nhỏ lẻ khác như tiền đổ xăng, tiền gửi xe, tiền nạp điện thoại, bạn có thể rút ra thành tiền mặt.