Thời điểm hiện tại - khi chỉ còn hơn 1 tháng nữa là đến Tết Nguyên đán, câu hỏi nhiều người băn khoăn nhất hẳn sẽ là: Tết này biếu bố mẹ bao nhiêu?

Đương nhiên, mỗi người 1 hoàn cảnh, 1 mức thu nhập nên số tiền biếu bố mẹ tiêu Tết hoặc lì xì đầu năm mới, sẽ khác nhau. Con số không quan trọng bằng tấm lòng, cố gắng trong khả năng có thể là đủ, không cần quá áp lực. Đó là điều mọi người vẫn khuyên nhau.

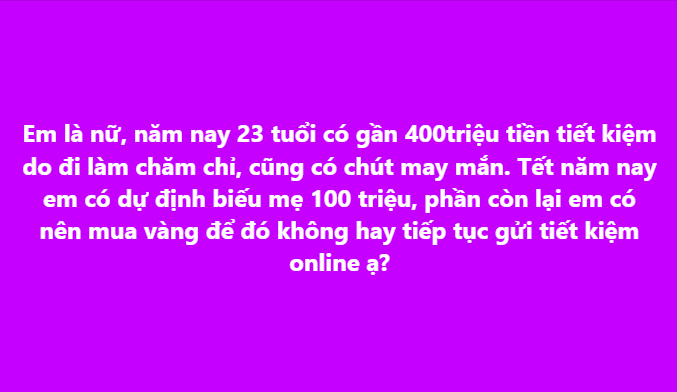

Mới đây trong một cộng đồng chia sẻ kinh nghiệm quản lý tài chính, một cô gái 23 tuổi cũng trải lòng về khoản tiền biếu mẹ dịp Tết. Tuy nhiên con số cô đưa ra lại khiến tất cả thảng thốt, xen lẫn sự nể phục: 100 triệu đồng!

Vì tiết kiệm từ sớm nên hiện cô có trong tay 400 triệu, biếu mẹ 100 triệu xong vẫn còn dư 300 triệu. Băn khoăn hiện giờ của cô là nên làm gì để tối ưu khoản 300 triệu đó.

Nguyên văn bài tâm sự của cô (Ảnh chụp màn hình)

Trong phần bình luận, cô còn cho biết thêm rằng việc biếu mẹ 100 triệu dịp Tết là mục tiêu từ lâu, đến năm nay mới có thể làm được. Mẹ 1 mình nuôi cô lớn, nên bản thân cô rất thương mẹ. Nghe những lời này, nhiều người đồng tình: Có cô con gái như vậy đúng là “mát lòng mát dạ”.

Một người cảm thán: “Trời ơi, con gái nhà người ta đây rồi. Mới 23 tuổi mà sao giỏi quá. Mình U40 cũng chưa bao giờ biếu bố mẹ được chừng đó, tự nhiên thấy hổ thẹn”.

Một người khác đồng tình: “23 tuổi tiết kiệm được 400 triệu thì là nỗ lực nhiều hơn may mắn đó em, đương nhiên cũng phải có thiên thời - địa lợi - nhân hòa thì mình mới kiếm được tiền và giữ được tiền, nhưng vậy là rất giỏi rồi. 100 triệu biếu mẹ thì anh nghĩ nên biếu 1 nửa tiền mặt, 1 nửa vàng”.

Một người khác lại khuyên: “300 triệu thì em giữ lại 50 triệu phòng thân, chẳng may có việc gì thì còn tiền xoay sở, khoản đó gửi tiết kiệm kỳ hạn ngắn cũng được. 250 triệu còn lại thì trích ra khoảng 30 triệu để nâng cấp công cụ làm việc hoặc đi học thêm, 23 tuổi còn trẻ thì nên đi học nha. Còn lại thì tùy, mua vàng hay đầu tư chứng khoán cũng được, nhưng đầu tư thì phải có kiến thức, không dễ mất trắng”.

Có tiền nhàn rỗi, phân bổ thế nào để tối ưu?

1. Chia nhỏ tiền nhàn rỗi theo mục tiêu, thay vì dồn hết vào một chỗ

Sai lầm phổ biến nhất khi có tiền nhàn rỗi là hoặc để yên trong tài khoản cho “dễ dùng”, hoặc dồn toàn bộ vào một kênh với kỳ vọng sinh lời cao.

Ảnh minh họa (Nguồn: Pinterest)

Cách tối ưu hơn là chia nhỏ khoản tiền này theo mục tiêu sử dụng. Một phần dành cho quỹ dự phòng, đảm bảo tính thanh khoản cao, có việc là có thể rút ra lo liệu. Một phần dành cho tích lũy trung hạn, có thể là vàng, quỹ đầu tư hoặc các kênh ít biến động, phù hợp với người không có thời gian theo dõi thị trường. Phần còn lại, nếu chấp nhận rủi ro cao hơn, có thể phân bổ vào các kênh sinh lời dài hạn.

Khi tiền được “đặt đúng chỗ”, bạn vừa tránh được cảm giác sốt ruột vì tiền nằm yên, vừa không rơi vào cảnh cần tiền gấp mà phải bán tháo tài sản. Tối ưu tiền nhàn rỗi không nằm ở việc chọn kênh lời nhất, mà ở việc phân bổ sao cho đa dạng và tối ưu nhất..

2. Xem tiền nhàn rỗi là công cụ phục vụ cuộc sống, không phải áp lực phải sinh lời bằng mọi giá

Một sai lầm khá phổ biến mà không ít người mắc phải là coi tiền nhàn rỗi như một bài toán bắt buộc phải tối đa hóa lợi nhuận. Tư duy này dễ dẫn đến tâm lý nóng vội, sợ bỏ lỡ cơ hội và ra quyết định đầu tư thiếu cân nhắc.

Thực tế, tiền nhàn rỗi trước hết nên giúp bạn sống thoải mái và chủ động hơn. Khi có quỹ dự phòng đủ dày, bạn sẽ tự tin hơn trước biến cố, bớt lệ thuộc vào vay mượn hay quyết định vội vàng. Phần tiền còn lại mới là tiền để sinh lời. Khi xác định rõ vai trò của từng đồng tiền, bạn sẽ không còn áp lực phải “đánh cược” để tiền đẻ ra tiền nhanh nhất.

Ảnh minh họa (Nguồn: Pinterest)

Tối ưu ở đây là giữ được sự cân bằng: vừa có tăng trưởng, vừa giữ được sự an tâm.

3. Dùng tiền nhàn rỗi để đầu tư phát triển bản thân

Đây là khoản đầu tư lâu dài, ít rủi ro và “lời” nhất nhưng lại thường bị xem nhẹ. Khác với các kênh tài chính phụ thuộc nhiều vào biến động thị trường, khoản đầu tư này tạo ra giá trị lâu dài và khó mất đi.

Tiền có thể được dùng để học thêm kỹ năng chuyên môn, nâng cấp ngoại ngữ, cải thiện tư duy tài chính hoặc mở rộng các mối quan hệ chất lượng. Những khoản chi này không mang lại lợi nhuận ngay lập tức, nhưng lại âm thầm nâng cao năng lực kiếm tiền trong tương lai.

Thay vì chạy theo lãi suất hay lợi nhuận ngắn hạn, đầu tư vào bản thân giúp bạn chủ động hơn với sự nghiệp và cuộc sống. Xét về dài hạn, đây là kênh đầu tư có tỷ suất sinh lời cao nhất, bởi nó không chỉ mang lại tiền bạc mà còn đem lại sự tự tin và khả năng lựa chọn nhiều hơn trong những bước đi sau này.