*Vui lòng nhập đủ thông tin email hoặc số điện thoại

Để tiếp tục có tiền hoạt động, Grab vừa thực hiện khoản vay 2 tỷ USD - lớn chưa từng có.

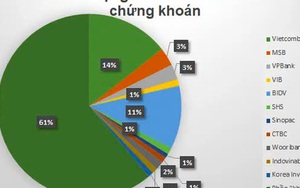

Vietcombank, BIDV, MSB, VPBank, VIB, Wooribank tạm là những ngân hàng đã tài trợ vốn mạnh cho các công ty chứng khoán có số dư cho vay margin cao...

Năm 2020 kết thúc với nhiều biến động, “tham số” lớn nhất là đại dịch Covid-19. Bức tranh ngành ngân hàng Việt Nam cũng dần định hình qua những con số lần lượt công bố và cập nhật gần nhất.

Hiện, HAGL (HAG) và HAGL Agrico (HNG) đang được quan tâm bởi kế hoạch phát hành tăng vốn mới trong thời gian tới. Nhiều câu hỏi liên quan đến tỷ lệ sở hữu của bầu Đức cũng như THACO, hoặc cổ đông mới (nếu có) tại HNG sau phát hành được đặt ra. Trên thị trường, cặp đôi HAG – HNG cũng biến động mạnh, thị giá đang trong xu hướng tăng với thanh khoản đột biến.

Do cầu tín dụng suy yếu bởi tác động tiêu cực của đại dịch Covid-19 nên tín dụng tăng thấp hơn các năm trước. Đến 21/12/2020, tín dụng tăng 10,14% so với cuối năm 2019 và tăng 11,62% so với cùng kỳ năm 2019.

Lãi suất qua đêm liên ngân hàng bằng VND đang rẻ hơn cả lãi suất USD cùng kỳ hạn.

Vay nợ ngắn hạn trên báo cáo tài chính của Vietnam Airlines tăng hơn 4.000 tỷ đồng trong 6 tháng đầu năm. Trong khi đó, vay nợ ngắn hạn của Vietjet Air lại giảm gần 700 tỷ đồng.

Mặc dù nhận thêm hơn 5.000 tỷ vốn ngắn hạn cùng hàng loạt hỗ trợ, kiểm toán vẫn nhấn mạnh khả năng hoạt động liên tục trong 12 tháng tới Vietnam Airlines (HVN) sẽ phụ thuộc vào sự hỗ trợ tài chính của Chính phủ và việc được gia hạn thanh toán các khoản vay, các khoản phải trả từ các ngân hàng thương mại, tổ chức tín dụng và các nhà cung cấp cũng như diễn biến của dịch bệnh.

Dịch COVID-19 khiến cho triển vọng kinh tế những tháng cuối năm trở nên khó khăn hơn. Nhiều ý kiến cho rằng, NHNN có thể cắt giảm thêm các mức lãi suất điều hành.

Với các khoản vay bằng VND, lãi suất trung và dài hạn vẫn neo ở mức 9 - 11%/năm...

Các giao dịch trên liên ngân hàng vẫn tập trung ở kỳ hạn qua đêm và 1 tuần, chiếm hơn 80% tổng khối lượng giao dịch.

Nếu người vay vốn không trả được nợ thì sẽ phải chịu chế tài như trả lãi quá hạn khá cao; mất tín nhiệm, có lịch sử tín dụng xấu, có nguy cơ không được vay vốn trong cả hệ thống tổ chức tín dụng. Thậm chí, có dấu hiệu chiếm đoạt khoản tiền vay như gian dối, cố tình không trả nợ thì còn có thể phạm tội hình sự lạm dụng tín nhiệm chiếm đoạt tài sản.

Tâm điểm