Bức tranh lợi nhuận ngân hàng năm 2015 đã trở nên rõ ràng hơn khi có 10 ngân hàng công bố báo cáo tài chính.

Điểm chung năm nay là lợi nhuận ngân hàng khởi sắc hơn những năm trước do tin dụng tăng trưởng mạnh. Hầu hết các ngân hàng đều vượt quota 13% mà Ngân hàng Nhà nước giao hồi đầu năm.

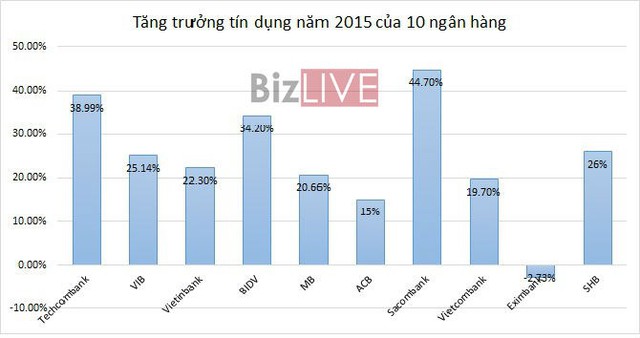

Duy nhất có trường hơn Eximbank là tăng trưởng tín dụng âm 2,73%. Dù vậy, mức tăng trưởng âm này cũng giảm so với mức âm hơn 4% trong năm 2014.

Chính nhờ tín dụng tăng trưởng mạnh mà nợ xấu của hầu hết các ngân hàng đều giảm.

Trích lập dự phòng tăng vọt, Eximbank và Sacombank bị ‘quật ngã”

Dù hoạt động ngân hàng khởi sắc, nhưng gam màu tối trong bức tranh lợi nhuận ngân hàng năm nay chính là trích lập dự phòng rủi ro.

Trích lập dự phòng rủi ro tăng vọt đã bào mòn lợi nhuận của nhiều ông lớn ngân hàng.

Điển hình là Ngân hàng TMCP Xuất Nhập Khẩu (Eximbank). Quý IV/2015, lợi nhuận trước thuế Eximbank bị lỗ 588 tỷ đồng, sau thuế lỗ 463 tỷ đồng.

Nguyên nhân khiến Eximbank lỗ trong quý này là do ngân hàng đã trích lập dự phòng rủi ro lên tới 935 tỷ đồng.

Sacombank cũng bị lỗ trong quý IV/2015 do dự phòng rủi ro quý cuối năm tăng vọt, từ mức 187 tỷ đồng cùng kỳ năm 2014 lên tới 1.125 tỷ đồng.

Lũy kế cả năm trích lập dự phòng cũng tăng gấp hơn 2 lần khiến cho lợi nhuận của ngân hàng bị ảnh hưởng nghiêm trọng.

Điều đó khiến cho quý IV/2015, Sacombank lỗ trước thuế 738 tỷ đồng và lỗ sau thuế 583 tỷ đồng.

Mặc dù lợi nhuận vẫn cao nhưng Vietcombank cũng là ngân hàng có mức trích lập dự phòng rủi ro cao.

Năm 2015, trích lập dự phòng rủi ro của Vietcombank cũng tăng lên 8.609 tỷ đồng, tăng 21,5% so với năm 2014. Mức trích lập này cũng đã ảnh hưởng tới lợi nhuận của ông lớn này.

BIDV cũng bị sụt giảm mạnh do trích lập cao. quý IV, BIDV phải trích lập dự phòng rủi ro tín dụng là 1.842 tỷ đồng, lũy kế cả năm là 5.802 tỷ đồng.

Điều đó khiến cho lợi nhuận trước thuế của ngân hàng này trong năm 2015 chỉ đạt 7.944 tỷ đồng, trong khi lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng rủi ro tín dụng cả năm là 13.746 tỷ đồng.

Mặc dù chi phí dự phòng rủi ro tín dụng của ACB giảm mạnh trong quý IV, từ 329 tỷ đồng cùng kỳ năm ngoái xuống còn 65 tỷ đồng.

Nhưng trích lập dự phòng rủi ro hoạt động mua bán chứng khoán đầu tư lại tăng vọt từ 40 tỷ đồng cùng kỳ năm ngoái lên 1.363 tỷ đồng trung quý IV/2015.

Trong quý IV/2015, ACB bị lỗ từ hoạt động mua bán chứng khoán đầu tư hơn 993 tỷ đồng trong khi cùng kỳ năm trước lãi 65 tỷ đồng, tính chung cả năm hoạt động này đã khiến ACB thua lỗ 762 tỷ đồng.

Dù vậy, lợi nhuận trong năm 2015 của ACB tăng nhẹ so với năm 2014 và đạt 1.314 tỷ đồng lợi nhuận trước thuế.

Tỷ lệ nợ xấu giảm nhưng quy mô nợ xấu vẫn tăng

Một điểm đáng lưu ý trong bức tranh lợi nhuận ngân hàng năm 2015 là nợ xấu giảm nhưng tổng nợ xấu ngân hàng lại tăng, đặc biệt nợ có khả năng mất vốn của nhiều ngân hàng tăng vọt.

BIDV là một điển hình. Mặc dù tỷ lệ nợ xấu giảm xuống còn 1,62% nhưng tổng nợ xấu của BIDV lại tăng lên.

Tính đến cuối năm 2015, tổng số nợ xấu của ngân hàng là 9.697 tỷ đồng, tăng mạnh so với tổng nợ xấu năm 2014 là 8.563 tỷ đồng.

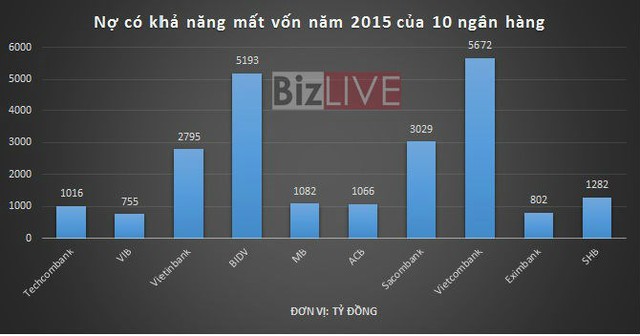

Trong đó nợ có khả năng mất vốn tiếp tục tăng cao, tăng từ 3.266 tỷ đồng hồi cuối năm 2014 lên 5.193 tỷ đồng, chiếm hơn một nửa tổng số nợ xấu.

Sacombank là ngân hàng vừa có tỷ lệ nợ xấu tăng và tổng số nợ xấu tăng. Tính đến cuối năm 2015, nợ xấu của Sacombank tăng từ 1,19% hồi đầu năm lên 1,87% vào cuối năm.

Tổng nợ xấu cũng tăng từ 1.521 tỷ đồng hồi cuối năm 2014 lên 3.448 tỷ đồng vào cuối năm 2015. Trong đó, nợ có khả năng mất vốn tăng vọt từ 1005 tỷ đồng từ cuối năm ngoái lên 3.029 tỷ đồng vào cuối năm 2015.

Tổng nợ xấu năm 2015 của VIB cũng tăng nhẹ lên 988 tỷ đồng mặc dù tỷ lệ nợ xấu giảm xuống còn 2,06% so với tổng dư nợ.

Trong đó nợ có khả năng mất vốn chiếm 2/3 tổng nợ xấu với 755 tỷ đồng, tăng mạnh so với con số 521 tỷ đồng hồi cuối năm 2014.

Mặc dù tỷ lệ nợ xấu của Vietcombank giảm từ 2,3% trong năm 2014 xuống còn 2% tính đến cuối năm 2015, nhưng tổng số nợ xấu lại tăng lên 7.777 tỷ đồng, tăng 316 tỷ đồng so với năm trước.

Trong đó, nợ có khả năng mất vốn tăng lên mức 5.672 tỷ đồng, chiếm 73% tổng số nợ xấu.

Một trong những nguyên nhân giúp nhiều ngân hàng giảm mạnh nợ xấu là do tăng trưởng tín dụng được đẩy mạnh trong năm 2015.

Trừ ngoại lệ là Eximbank, hầu hết các ngân hàng đều tăng trưởng tín dụng từ 15% trở lên, thậm chí Sacombank còn tăng trưởng 44,70%, Techcombank là 38,99%...

Bán nợ xấu cho VAMC cũng là một trong những giải pháp được nhiều ngân hàng sử dụng như Vietinbank đã bán 6.219 tỷ đồng nợ xấu cho VAMC trong năm 2015, lũy kế đến này mệnh giá trái phiếu đặc biệt của VAMC phát hành cho ngân hàng này là 10.341 tỷ đồng.

Năm 2015, Techcombank bán nợ xấu cho VAMC là 761 tỷ đồng, lũy kế đến nay là 3.741 tỷ đồng.

Theo nhận định của Công ty Chứng khoán Bảo Việt (BVSC), chi phí trích lập dự phòng cho các khoản nợ xấu và trái phiếu VAMC sẽ tiếp tục ảnh hưởng đến lợi nhuận chung toàn ngành năm 2016.

“Do nắm giữ lượng trái phiếu VAMC lớn, nhóm các ngân hàng chưa niêm yết sẽ còn chịu nhiều áp lực đối với lợi nhuận trong những năm tới. Áp lực này thấp hơn ở nhóm các ngân hàng niêm yết”, BVSC nhận định.

BVSC tính toán trích lập dự phòng năm 2016 được dự báo tăng mạnh lên khoảng 91.374 tỷ đồng, cao hơn hẳn so với con số 74.828 tỷ đồng năm 2015 và 59.287 tỷ đồng năm 2014.

Trong đó, dự phòng nợ xấu trong năm 2016 là 53.098 tỷ đồng, trái phiếu VAMC khoảng 38.276 tỷ đồng.

Nguyên nhân khiến việc trích lập dự phòng rủi ro của các ngân hàng tăng lên là do từ khi tiến hành đề án tái cấu trúc hệ thống TCTD, tỷ lệ nợ xấu có giảm nhưng quy mô nợ xấu theo báo cáo không thay đổi nhiều.

Theo tính toán của BVSC, nợ xấu của các ngân hàng niêm yết trong những năm gần đây chiếm khoảng 24-27% nợ xấu của toàn hệ thống, nhóm ngân hàng chưa niêm yết chiếm 73-76%.

Ngoài ra, việc chính thức áp dụng Basel II từ tháng 2/2016 sẽ khiến 10 ngân hàng gặp khó trong việc đẩy mạnh tăng trưởng tín dụng, điều này sẽ tác động tới lợi nhuận ngân hàng.

Cùng với đó, những tiêu chuẩn khắt khe hơn sẽ khiến các ngân hàng cẩn trọng hơn trong việc cho vay.