Ngân hàng chạy đua M&A, thành lập tài chính tiêu dùng

Vào đầu tháng 3 vừa rồi, Ngân hàng Thương mại cổ phần Quân Đội đã chính thức sáp nhập Công ty tài chính cổ phần Sông Đà (SDFC) và đổi tên thành Công ty Tài chính TNHH MTV MB (M Finance) với số vốn 500 tỷ đồng.

Việc thành Lập M Finance đánh dấu việc nhảy vào thị trường tài chính tiêu dùng của ngân hàng MB. Đây là thương vụ M&A thứ 6 trong lĩnh vực này trong hơn một năm qua.

Cuối năm 2014, NHNN ra dự thảo yêu cầu Ngân hàng thương mại có nhu cầu cấp tín dụng tiêu dùng cho những đối tượng khách hàng phi chuẩn phải thành lập công ty tài chính.

Dự thảo này Quy định những hoạt động tín dụng tiêu dùng mà công ty tài chính được thực hiện trong số các hoạt động tín dụng tiêu dùng hiện nay ở Việt Nam để tách biệt và hạn chế rủi ro đối với ngân hàng thương mại khi cho vay tiêu dùng đối với đối tượng khách hàng phi chuẩn.

Từ đó đến nay, hàng loạt các ngân hàng đổ xô đi mua công ty tài chính tiêu dùng.

Mở màn là HDBank mua lại công ty Công ty Tài chính Việt Société Générale (SGVF) sau đó chuyển thành HDFinance có vốn điều lệ 550 tỷ, sau đó HDBank bán 49% cổ phần của HDFinance cho tập đoàn Credit Saison (Nhật Bản) và 1% cho công ty chứng khoán HSC, sau thương vụ này HDFinance đổi sang thương hiệu HD Saison.

Thương vụ thứ hai diễn ra vào tháng 6/2015 là Techcombank mua lại công ty tài chính cổ phần Hóa Chất (VCFC) của Tập đoàn hóa chất và chuyển thành Công ty tài chính TNHH MTV Kỹ thương (Techcom Finance) vốn 600 tỷ đồng.

Cũng trong tháng 6/2015, Maritime Bank mua lại Công ty tài chính cổ phần Dêt may (TFC) của Tập đoàn Dệt may và đổi thành công ty tài chính TNHH MTV Ngân hàng TMCP Hàng hải Việt Nam.

Thương vụ thứ tư, VPBank mua lại Công ty TNHH MTV Tài chính Than Khoáng sản Việt Nam (CMF) và đổi tên thành Công ty Tài chính NH VPBank (VPB FC – FE Credit), vốn 1.000 tỷ, trong kế hoạch VPBank sẽ tìm đối tác để bán 49% cổ phần của FECredit trong quý 2/2016.

Thương vụ thứ 5, SHB mua lại công ty tài chính Viettel Vinaconex sau đó SHB xin lập công ty tài chính 1.000 tỷ SHB Finance.

Sau khi hoàn tất, ngân hàng sẽ chuyển danh mục cho vay khách cá nhân thu nhập dưới 200 triệu đồng một năm sang cho công ty này.

Hiệu quả nhìn từ lãi suất 38%/năm

Vậy hiệu quả của mảng tài chính tiêu dùng thế nào mà khiến các ngân hàng phải chạy đua để phát triển như vậy ?

VPBank là ngân hàng đi tiên phong trong việc phát triển mạnh mảng tài chính tiêu dùng.

Năm 2014 tổng dư nợ của VPBank chỉ đạt gần 78.380 tỷ đồng, sang đến năm 2015, con số này tăng vọt lên 116.800 tỷ (tăng 49%) trong đó cho vay cá nhân đạt 62.235 tỷ, tăng 71% năm trước và chiếm 53,3% tổng dư nợ, vượt qua tín dụng cho doanh nghiệp.

Tốc độ tăng trưởng dư nợ gấp ba trung bình ngành của VPBank là nhờ mảng “cho vay hộ gia đình, sản xuất sản phẩm vật chất và dịch vụ từ tiêu dùng của hộ gia đình”.

Mảng này Năm 2015 lợi nhuận trước thuế của Vpbank đạt gần 3.100 tỷ đồng, tăng 93% năm trước.

HDBank chưa công bố kết quả kinh doanh năm 2015, tuy nhiên trong năm 2014, dư nợ mảng cho vay tiêu dùng của HDBank (bao gồm hoạt động làm thuê các công việc trong các hộ gia đình, sản xuất sản phẩm vật chất và dịch vụ tự tiêu dùng của hộ gia đình, dịch vụ khác) chiếm hơn 59% tổng dư nợ của HDBank trong năm 2014 và hơn 60% dư nợ trong năm 2013.

Một điểm chung của các thương vụ thâu tóm công ty tài chính là sau khi các thương vụ hoàn tất, các ngân hàng đều lên kế hoạch tìm đối tác chiến lược để chuyển nhượng 49% vốn của các công ty này để lập công ty liên doanh.

Các công ty tài chính thường tập trung cho vay vào nhóm khách hàng bình dân như mua điện thoại, xe máy, máy tính trả góp với các khoản giải ngân dưới 40 triệu đồng.

Vấn đề của các NHTM khi tách biệt với các công ty tài chính ở chỗ các NHTM bị vướng bởi Luật tổ chức tín dụng yêu cầu lãi suất cho vay không được vượt quá 20%/năm trong khi mức lãi suất áp dụng tại các công ty tài chính này khoảng 38%/năm, trong khi lãi suất cho vay thẻ tín dụng tại các ngân hàng cũng chỉ ở mức 16%-24%/năm.

Mức lãi suất được coi là “cắt cổ” này vì các công ty tài chính không được phép tự huy động vốn, nên chi phí vốn của các công ty này khá cao cộng thêm các khoản vay không cần thế chấp, giải ngân nhanh nên khách hàng phải chấp nhận mức lãi suất gấp ba bốn lần cho vay thông thường.

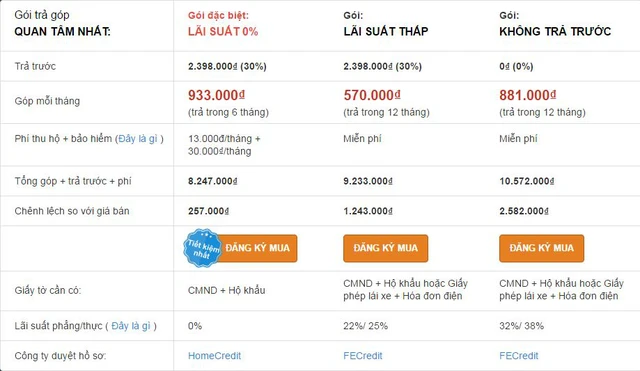

Lấy ví dụ cho một sản phẩm giá 8 triệu đồng bán tại cửa hàng Thế giới di động, nếu khách hàng trả trước 30%, chỉ cần nộp chứng minh thư và hộ khẩu có thể trả góp trong 6 tháng với chênh lệch không quá lớn so với giá ban đầu, nhưng nếu trả góp trong 12 tháng, lãi suất có thể lên tới 22%-25%, và nếu không trả trước ban đầu, chỉ trả góp trong 12 tháng thì lãi suất lên đến 32%-38%/năm, áp dụng tại FECredit.

Các công ty tài chính sẽ có một hệ thống chấm điểm, hệ thống này càng hiện đại thì mức độ kiểm soát rủi ro càng cao và thời gian xét duyệt càng nhanh.

Khách hàng chỉ cần nhập thông tin về tên tuổi, địa chỉ, chỗ làm việc, mức lương, thông tin cá nhân vào hệ thống chấm điểm là có thể biết có được cho vay hay không và vay với lãi suất bao nhiêu.

Việc cho vay không cần thế chấp sẽ đặt ra câu hỏi vậy các khoản cho vay này có thể trở thành nợ xấu thậm chí bị mất vốn không.

Trao đổi với một lãnh đạo ngân hàng, mảng cho vay tiêu dùng tại các công ty tiêu dùng thường có lãi suất rất cao do đó các công ty tài chính này chấp nhận một phần mất vốn nào đó, ví dụ cho vay ra 100 tỷ, chấp nhận nợ xấu 10 tỷ nhưng 90 tỷ còn lại có lãi suất 86%/năm sẽ bù đắp được 10 tỷ mất vốn.

Điều này đã khiến một số ngân hàng đẩy mạnh cho vay tín dụng tiêu dùng và hoạt động này được dự báo sẽ bùng nổ hơn trong thời gian tới, nếu làm kiểm soát tốt sẽ mang lại lợi nhuận khổng lồ cho ngân hàng.